بورس نگار هشتاد و دوم/

مفهوم بازده در سرمایهگذاری چیست؟

بازده بهمعنای مجموعه مزایایی است که در طول یک دوره به سهم تعلق میگیرد.

به گزارش خبرنگار بورس گروه اقتصادی باشگاه خبرنگاران جوان، سهامداران بازار سرمایه همچون سایر سرمایه گذاران پیش از سرمایه گذاری باید مجموعه ای از آموزش ها را فرا بگیرند. این روزها فعالیت در بورس بیش از هر زمان دیگری به دغدغه گروهی از افراد تبدیل شده است، به همین دلیل قصد داریم شما را با یکی از مفاهیم بازار سرمایه آشنا کنیم.

اگر یک دارایی اعم از دارایی واقعی یا دارایی مالی را به قصد سرمایه گذاری بخرید، سود یا زیان ناشی از این سرمایه گذاری بهعنوان بـازده شناخته میشود. بازده به طور معمول دو جزء داد، نخست وجه نقدی است که مستقیماً از محل درآمد حاصل از سرمایه گذاری دریافت میکنید و یا منفعت یا زیانی است که به علت تغییر قیمت آن دارایی نصیب افراد میشود.

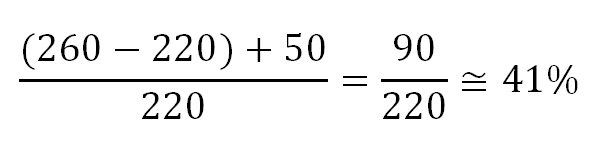

فرض کنید مدتی قبل ۱۰۰۰ سهم شرکت فرضی قارون را خریدهاید. در پایان سال مالی در مجمع عمومی سالیانه شرکت به هر سهم ۵۰ تومان سود نقدی تعلق میگیرد. همینطور شما سهم را در قیمت ۲۲۰ تومان خریدهاید و حالا ۲۶۰ تومان شده است. بـازده نقدی یا ریالی شما عبارت است از:

اما به طور معمول وقتی صحبت از بـازده به میان میآید، منظور نرخ بازده ای است که بهصورت درصدی بیان میشود. اگر سهامداران بخواهند بـازده درصدی یا نرخ بازده سرمایه گذاری را به دست آورند لازم است بازده نقدی یا ریالی را بر سرمایه گذاری اولیه تقسیم کنید. نرخ بـازده در مثال فوق عبارت است از:

در مورد اوراق بهاداری نظیر سهام که درآمد ثابت ندارند تفاوتهایی در مورد نحوه محاسبه بـازده با اوراق بهادار با درآمد ثابت نظیر اوراق مشارکت وجود دارد.قانون کلی این است که هرچه ریسک بیشتری بپذیرید، سود و زیان بالقوه شما هم بیشتر میشود.

۲ – تعریف بازده اضافی چیست؟

بازده سرمایه گذاری اوراق بهادار یا سبد سهامی که از یک معیار یا شاخص با سطح ریسک مشابه بهتر عمل میکند بیشتر میشود، بازده اضافی می گویند این بازده به طور گسترده برای اندازهگیری ارزش افزودهای که پرتفوی یا مدیر سرمایه گذاری ایجاد کرده، مورداستفاده قرار گرفته و یا توانایی مدیریت را در غلبه بر بازار رامی سنجند. نام دیگر بازده اضافی آلفا است.

به طور مثال، فرض کنید که یک صندوق سرمایه گذاری مشترک با سرمایه زیاد دارای سطح یکسانی از ریسک (در اینجا بتا=۱) در مقایسه با شاخص بورس است. اگر صندوق بازده ۱۲% در یک سال تولید کند و شاخص فقط ۷% رشد کند، این تفاوت ۵ درصدی به عنوان بازده اضافی، یا آلفای تولیدشده بهوسیله مدیر صندوق در نظر گرفته میشود.

منتقدین صندوقهای سرمایه گذاری مشترک و سایر پرتفویهایی که به صورت فعال مدیریت میشوند عقیده دارند که تولید بازده اضافی به صورت مداوم و در بلندمدت تقریباً غیرممکن است. به همین دلیل بیشتر مدیران صندوقهای سرمایه گذاری در طول زمان عملکرد پایینتری نسبت به شاخص معیار دارند. این امر باعث محبوبیت فوقالعاده صندوقهای سرمایه گذاری در شاخص و صندوقهای قابل معامله در بورس شده است.

بیشتر بخوانید

۳ – تعریف بازده سود سهام نقدی چیست؟

بازده سود سهام نقدی یک نسبت مالی است که نشان میدهد شرکت چقدر به صورت سالانه و به نسبت قیمت سهامش، سود سهام پرداخت میکند. بازده سود سهام نقدی به شکل درصد نشان داده شده و میتواند با تقسیم مقدار سود سهام پرداخت شده به ازای هر سهم بر قیمت یک سهم محاسبه شود. فرمول محاسبه بازده سود سهام ممکن است به شکل زیر نمایش داده شود:

فرمول بازده سود سهام

بازده سود سهام نقدی روشی برای اندازهگیری مقدار جریان نقدی است که شما برای هر یک ریال سرمایه گذاری شده در سهام به دست میآورید. بهبیاندیگر، این کار میزان ارزشی را که شما از سود سهام نقدی میگیرید، اندازهگیری می کند.

سرمایه گذارانی که به یک جریان نقدی حداقلی از پرتفوی سرمایه گذاری خود نیاز دارند میتوانند این جریان نقدی را با سرمایه گذاری در سهامی که بازده سود سهام نقدی به نسبت بالا و با ثباتی ارائه میکنند، به دست می آورند، ولی سود سهام نقدی بالا ممکن است اغلب به قیمت از دست دادن پتانسیل رشد شرکت تمام شود. هر یک ریالی که شرکت به صورت سود سهام نقدی به سهامداران خود پرداخت میکند، پولی است که شرکت نمیتواند دوباره سرمایه گذاری کند و بهاینترتیب امکان ایجاد پتانسیل رشد برای شرکت و افزایش قیمت سهام و کسب سود سرمایه برای سهامداران از بین میرود.

درحالیکه گرفتن سود نقدی برای بسیاری از سهامداران و سرمایه گذاران جذاب است، ولی سهامداران میتوانند با افزایش ارزش سهامشان نیز سودهای بالا دریافت کنند. بهبیاندیگر، وقتی شرکتها سود سهام نقدی بالایی پرداخت میکنند، ممکن است در بلندمدت برایشان هزینه بر باشد.

۴ – تعریف بازده غیرعادی چیست؟

بازده غیرعادی اصطلاحی است که برای توصیف بازده بهدستآمده از اوراق بهادار یا پرتفوی در یک بازه زمانی مورداستفاده قرار میگیرد که متفاوت از نرخ بازده مورد انتظار است. نرخ بازده مورد انتظار، بازده محاسبه شدهای است که بر اساس مدل قیمت گذاری داراییها و با استفاده از میانگین بلندمدت بازده یا سایر ارزیابیها به دست میآید.

بازده غیرعادی میتواند هم خوب و هم بد باشد، چون خودش به تنهایی خلاصهای است از اینکه چگونه بازده واقعی از بازده مورد انتظار متفاوت است. به طور مثال، کسب ۳۰% در یک صندوق سرمایه گذاری که بازده میانگین ۱۰% در هر سال برای آن پیشبینی شده، یک بازده غیر عادی ۲۰% تولید خواهد کرد. از طرف دیگر، اگر بازده واقعی ۵% بود، این امر باعث تولید یک نرخ غیرعادی منفی پنجدرصدی میشد.

۵ – تعریف بازده مورد انتظار چیست؟

مقدار پولی که یک فرد انتظار دارد تا از سرمایه گذاریهای خود دریافت کند بازده مورد انتظار گفته میشود. به طور مثال، اگر یک نفر در سهامی که ۵۰% شانس تولید سود ۱۰ درصدی و ۵۰% شانس تولید زیان ۵ درصدی دارد سرمایه گذاری کند، بازده مـورد انتظار او ۲٫۵% خواهد بود (۰٫۰۵- * ۰٫۵ + ۰٫۱ * ۰٫۵)؛ اما لازم به ذکر است که بازده مورد انتظار معمولاً بر اساس اطلاعات مربوط به گذشته بنا شده و تضمینی برای تحقق آن وجود ندارد.

در اکثر بخشها، بازده مورد انتظار ابزاری است برای تعیین اینکه آیا یک سرمایه گذاری دارای میانگین درآمد خالص منفی است یا مثبت.

در کنار بازده مـورد انتظار سرمایه گذاران باهوش باید احتمال تحقق بازده را برای محاسبه درست ریسک در نظر بگیرند. نمونههای فراوانی وجود دارد که در مسابقات بختآزمایی بازده مـورد انتظار مثبت، اما در مقابل احتمال تحقق بازده پیشبینیشده، بسیار پایین است.

۶ – تعریف بازده واقعی چیست؟

سود یا زیان واقعی یک سرمایه گذار بازده واقعی گفته میشود. این بازده میتواند به شکل زیر بیان شود:

بازده مورد انتظار بهعلاوه تأثیر عوامل خاص مربوط به شرکت و اخبار مربوط به اقتصاد، بـازده واقعی را ایجاد میکند.

بـازده واقعی که در برابر بازده مورد انتظار قرار دارد، چیزی است که سرمایه گذاران در واقعیت از سرمایه گذاریهای خود دریافت میکنند. اختلاف بین بـازده واقعی و بازده مورد انتظار به دو عامل ریسک سیستماتیک و ریسک غیر سیستماتیک بستگی دارد.

انتهای پیام/